Artikel ini membentangkan hujahan netizen di Twitter berkenaan isu beli kereta atau rumah dulu selepas mendapat pekerjaan. Jom lihat reaksi netizen berkenan isu ini.

Mungkin sedikit-sebanyak boleh beri input kepada anda yang turut berada dalam situasi yang sama.

Pengenalan

Selepas seseorang individu itu tamat belajar dan dimurahkan rezeki mendapat pekerjaan dengan segera, sudah pastilah mereka ingin menikmati gaji hasil penat lelah mereka dengan berbelanja.

Dari sini, mereka yang baru memulakan hidup ini akan mula merancang masa depan dengan mengumpul aset.

Antara dilema aset yang sering difikirkan ialah beli kereta atau rumah?

Secara umumnya, komitmen rumah kebiasaannya ialah RM1500 sebulan bagi rumah yang bernilai RM300k, manakala komitmen kereta ialah RM500 bagi kereta nasional biasa seperti Myvi dan Proton Saga.

Beli Rumah dengan Teknik untuk Mendapat Pulangan

Baru-baru ini, agak kecoh di media sosial khususnya di Twitter, apabila seorang individu yang menggelarkan dirinya agen hartanah, seolah “berkempen” untuk mereka yang baru mendapat pekerjaan supaya fokus kepada pembelian rumah berbanding kereta.

Beliau turut sertakan tips untuk membayar komitmen pinjaman bank dengan menyewakannya, malah, dengan cara ini, bukan sahaja hutang rumah boleh dibayar dengan konsisten, tetapi dapat menjana duit poket sampingan!

Kedengaran macam idea yang sangat bernas, bukan?

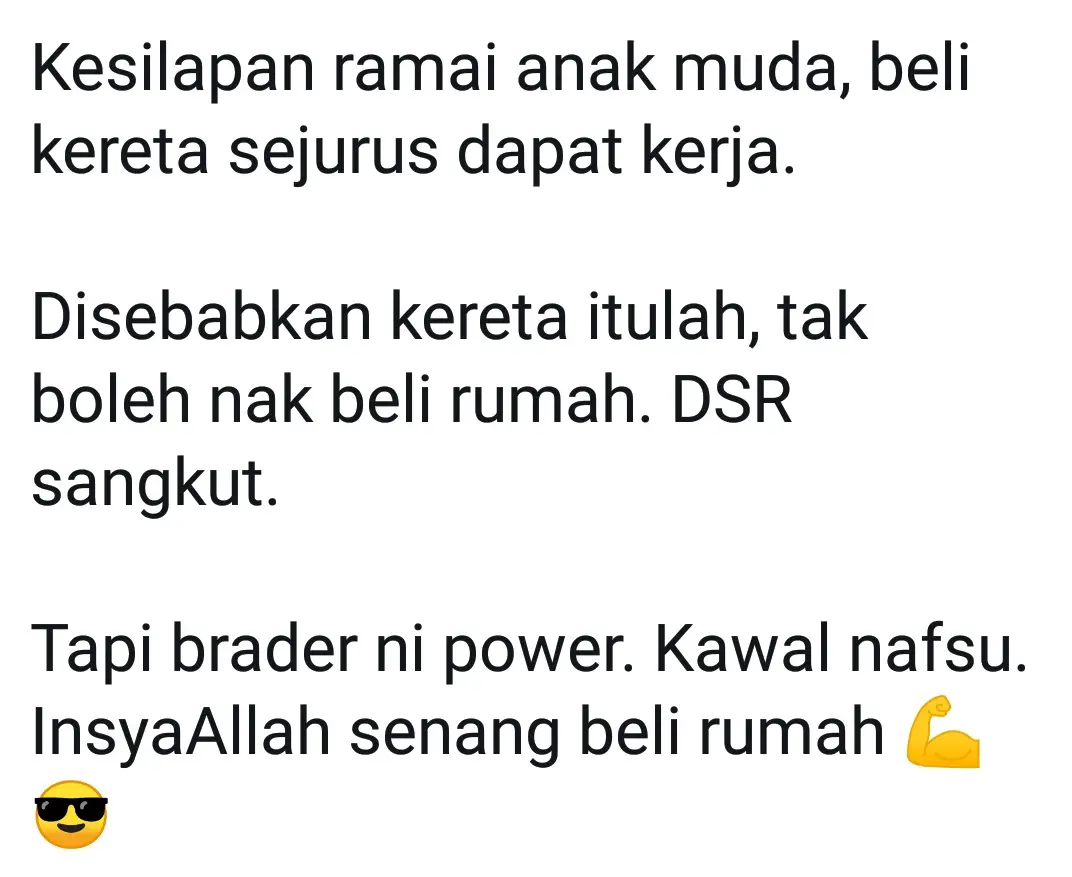

Antara petikan tweet agen hartanah tersebut. Imej via Twitter

Menurut agen hartanah dengan nama Shazmie yang kini telah menutup akses umum akan profil Twitternya, individu yang baru bekerja cenderung untuk memiliki kereta berbanding rumah.

Akibat daripada hutang komitmen kereta ni boleh menyukarkan urusan pinjaman pembelian rumah diluluskan bank.

Tambahnya lagi, pembelian rumah merupakan pelaburan yang baik. Antara strategi yang boleh digunakan ialah,

- Beli rumah dengan harga RM300k, jadi komitmen hutang bulanan dalam RM1400-1500 bergantung kepada kadar pinjaman bank tertentu.

- Sewakan rumah tersebut dengan kadar sewa RM2000.

- Tuan rumah kini mempunya lebihan RM500-600 setelah membayar komitmen hutang rumah.

Perdebatan Netizen

Sesetengah netizen ada yang menyokong dan ada yang membangkang idea ini.

Menyokong Beli Rumah Sebelum Kereta

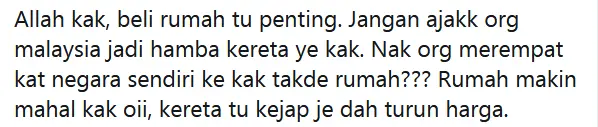

Antara yang menyokong usaha membeli rumah sebelum kereta, mereka berpendapat bahawa harga rumah adalah semakin meningkat saban tahun, manakala nilai kereta pula akan menurun.

Antara komen netizen yang menyokong usaha ini. Imej via Twitter.

Memiliki rumah dianggap sebagai pelaburan aset jangka panjang yang baik manakala pemilikan kereta dianggap sebagai pelaburan jangka pendek yang kurang menguntungkan. Benarkah?

Namun, bagi mereka yang memilih untuk membeli kereta sebelum rumah, tentunya masing-masing mempunyai alasan yang tersendiri.

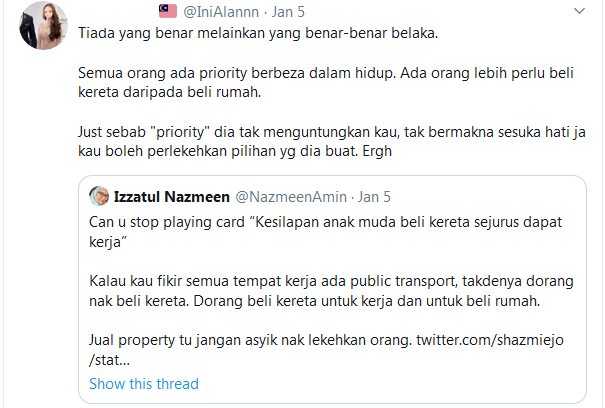

Menolak Membeli Rumah Sebelum Kereta

Imej via Twitter

Bagi pengguna Twitter dengan nama pena IniAlannn ini, beliau bertegas bahawa setiap keputusan yang dibuat (sama ada mahu membeli kereta atau rumah dahulu) bergantung kepada keperluan masing-masing dan tidak perlu dipersoalkan, apatah lagi diperlekehkan.

Bidasan ini merupakan rentetan daripada thread yang dikemukakan oleh pengguna Izzatul Nazmeen di Twitter yang berpendapat bahawa golongan muda bekerjaya yang membeli kereta berbanding rumah adalah disebabkan keperluan pekerjaan.

Hal ini disebabkan bahawa tidak semua tempat kerja mempunyai akses yang mudah dengan pengangkutan awam, jadi penggunaan kereta adalah yang paling praktikal bagi tujuan ulang-alik ke tempat kerja.

Beliau juga menambah bahawa, agen hartanah yang selalu mendesak golongan muda untuk terus membeli rumah selepas mendapat pekerjaan, sebagai mementingkan keuntungan dan tidak memahami keperluan sebenar golongan muda ini, malah memperlekehkan keputusan mereka untuk membeli kereta.

Selain itu, strategi menyewakan rumah dan mengutip duit sewa yang tinggi bagi mendapatkan keuntungan atas angin sebagaimana yang banyak dicadangkan oleh agen hartanah mencetus beberapa kontroversi.

Kontroversi Untung Atas Angin

Ada yang berpendapat, memetik contoh sebelum ini yang mengaut sewa RM2k sebulan dengan nilai hutang rumah RM1400-1500 sebulan bagi mendapatkan keuntungan atas angin RM500-600, lokasi rumah sewa tersebut perlulah sangat strategik di bandar atau kawasan tumpuan orang ramai.

Namun, dengan nilai hartanah RM300k, kebiasaannya ialah rumah 3 bilik. Jadi, tuan rumah perlu menyewakannya mengikut kepala dan bukannya kepada keluarga. Tentunya, jika satu kepala RM200, memerlukan 10 penyewa yang akan disumbatkan dalam rumah 3 bilik itu.

Situasi ini biasanya melibatkan penyewa dari kalangan warga asing atau pelajar kolej yang memerlukan tempat tinggal pada kadar yang agak rendah (RM200 sebulan). Ada yang berpendapat bahawa strategi ini adalah situasi menang-menang, namun ada yang berpendapat bahawa ini merupakan satu bentuk penindasan.

Isu Muflis Akibat Hutang Rumah

Imej via Twitter

Sementara itu, pengguna Twitter bernama Keds ini menasihati orang ramai supaya berhemah dalam membuat pinjaman bank untuk mengelak daripada diisytiharkan muflis. Kebanyakan kes muflis adalah disebabkan kegagalan membayar pinjaman bank.

Untuk rekod, seseorang akan diisytiharkan muflis oleh bank apabila tidak mampu melangsaikan hutang berjumlah RM50k ke atas setelah 4 bulan berturut-turut gagal melunaskan komitmen bulanan.

Sebagaimana yang kita ketahui, nilai sebuah rumah sememangnya bernilai RM50k ke atas.

Keperluan atau Kehendak

Imej via Twitter

Bagi pengguna dengan nama Kak Jah ini pula, rumah boleh disewa manakala kenderaan seperti kereta adalah lebih baik jika dimiliki sepenuhnya untuk digunakan ke tempat kerja.

Beliau menambah lagi, kesilapan sebenar adalah apabila membeli kereta mewah yang menekan poket golongan yang baru bekerja ini.

Kesimpulan

Secara ringkas, kita perlu tepuk dada tanya selera apabila ingin membuat keputusan untuk membeli kereta atau rumah dahulu. Tidak dinafikan, kedua-dua kereta dan rumah merupakan aset yang berharga dalam kehidupan kita.

Namun, kita perlulah sentiasa beringat-ingat dan ukur baju di badan sendiri kerana akhirnya, kita sendiri yang akan menanggung akibat dan kesannya, terutama sekali bagi golongan yang baru bekerja ini yang pastinya mempunyai beberapa tanggungan lain seperti membantu keluarga di kampung dan membayar hutang pengajian.