Cara Membeli Rumah Bagi Peniaga Perniagaan Sendiri

Syarat utama untuk membeli rumah adalah mempunyai slip pendapatan kerana Bank ingin melihat limit harga rumah yang kita mampu bayar. Bagi orang bekerja di…

Ringkasan Kunci

- Bank memerlukan slip pendapatan untuk menilai kemampuan bayar balik pinjaman rumah.

- Peniaga perniagaan sendiri tiada slip gaji tetapi boleh menggunakan akaun semasa dan Borang B LHDN sebagai bukti pendapatan.

- Syarat utama: perniagaan SSM berdaftar lebih 2 tahun dan rekod CCRIS/Ctos bersih.

- Jumlah pinjaman layak mohon bergantung kepada purata keuntungan perniagaan bulanan.

Syarat utama untuk membeli rumah adalah mempunyai slip pendapatan kerana Bank ingin melihat limit harga rumah yang kita mampu bayar. Bagi orang bekerja di sektor kerajaan, mereka lebih mudah untuk membeli rumah berbanding orang yang bekerja di sektor swasta atau perniagaan sendiri. Jika sudah pencen, mereka masih diberi wang pencen setiap bulan sebagai pendapatan bagi yang bekerja di sektor kerajaan. Maka mereka masih mampu untuk membayar rumah. Bagi yang bekerja di sektor swasta, mereka agak susah untuk membeli rumah. Tetapi, mereka masih boleh membeli rumah kerana mempunyai slip gaji cuma mereka tidak ada pencen seperti orang yang bekerja di sektor kerajaan. Maka, apabila sudah berhenti bekerja, agak susah untuk mereka membayar duit rumah kecuali mereka sudah habis bayar duit rumah. Bagi peniaga sendiri seperti peniaga yang membuka kedai makan, pakaian, membaiki kereta atau motor dan lain-lain perniagaan yang tidak mempunyai slip gaji, ia agak sukar untuk mereka. Tetapi jangan bimbang kerana ada cara untuk peniaga-peniaga ini membeli rumah. Bank tidak kejam. Bagaimana? Mari kami kongsikan info sebenar mengenai cara membeli rumah bagi peniaga perniagaan sendiri. Info ini dikongsikan oleh Encik Azizul Azli Ahmad. Encik Azizul bekerja merupakan penulis dan Rumah Buku. Selain itu, Encik Azizul selalu berkongsi tips kewangan dan membeli rumah di laman Facebooknya.

Imej via Facebook

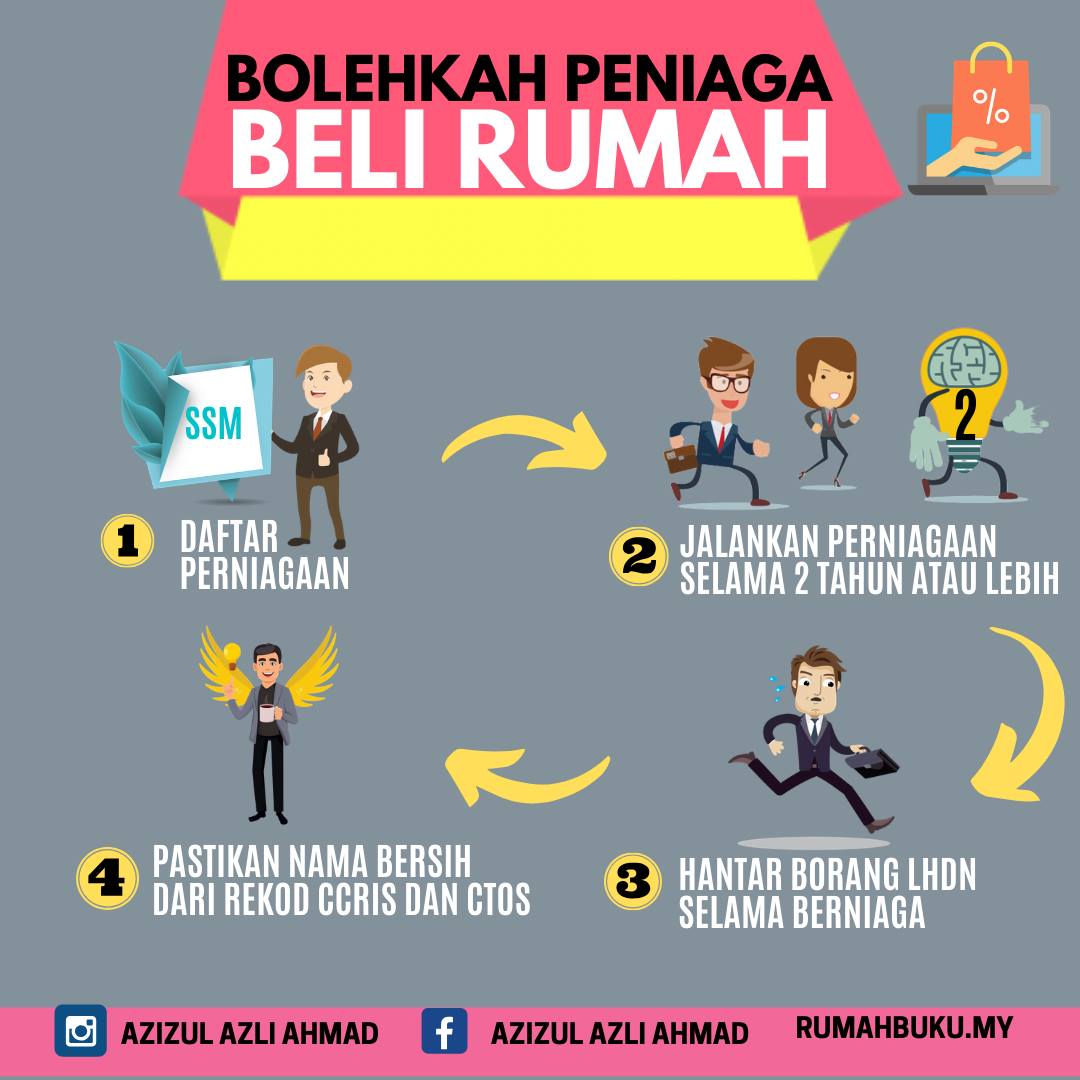

Cara-cara untuk membeli rumah bagi peniaga

1. Daftar perniagaan SSM enterprise lebih 2 tahun dan buka akaun SEMASA dengan mana mana bank. 2. Hantar borang B LHDN dalam tempoh 2 tahun tersebut. 3. Nama kita bersih dari rekod CCRIS dan Ctos.

”Berapa banyak pinjaman saya layak mohon?”

Purata keuntungan perniagaan setiap bulan secara kasar. RM1,000 - Boleh mohon pinjaman rumah RM80k RM2000 - Boleh mohon pinjaman rumah RM160k RM3000 - Boleh mohon pinjaman rumah RM240k RM4000 - Boleh mohon pinjaman rumah RM560k RM5000 - Boleh mohon pinjaman rumah RM700k RM6000 - Boleh mohon pinjaman rumah RM840k Perniaga perlu buka akaun semasa sebagai Penyata Pendapatan dan Borang B LHDN sebagai bukti pendapatan. Bawa ke bank untuk mereka nilai dan pertimbangkan. *Mudah, bukan? Kesimpulannya, peniaga perlu mendaftarkan perniagaan di SSM dan bukan akaun semasa di mana-mana cawangan bank. Sebelum membuat pilihan, peniaga perlu lihat tawaran bunga yang diberi oleh setiap bank untuk membuat perbandingan yang mana lebih menawarkan bunga yang rendah. Semoga info ini memberi manfaat kepada anda dan orang-orang tersayang. Artikel ini diberi kebenaran sepenuhnya oleh penulis. Baca artikel asal di sini.

Rujukan

Maklumat dalam artikel ini disediakan berdasarkan sumber yang boleh dipercayai. Pengguna digalakkan merujuk sumber asal untuk kepastian lanjut.