Beza CCRIS Dan CTOS Serta Kesan Jika Tersalah Langkah

Pelik bukan apabila bank perlukan statement CCRIS tetapi tidak perlukan CTOS. Apapun urusannya, adakah anda faham perbezaan antara CCRIS dan CTOS yang dimaksudkan?

Pasti anda tertanya-tanya apakah beza antara CCRIS dan CTOS. Penting untuk kita ketahui maksud dan perbezaannya kerana ia sangat penting bagi urusan kewangan yang kita bakal lakukan kelak.

Jom fahami maksud dan beza antara CCRIS dan CTOS.

Apa Itu CCRIS?

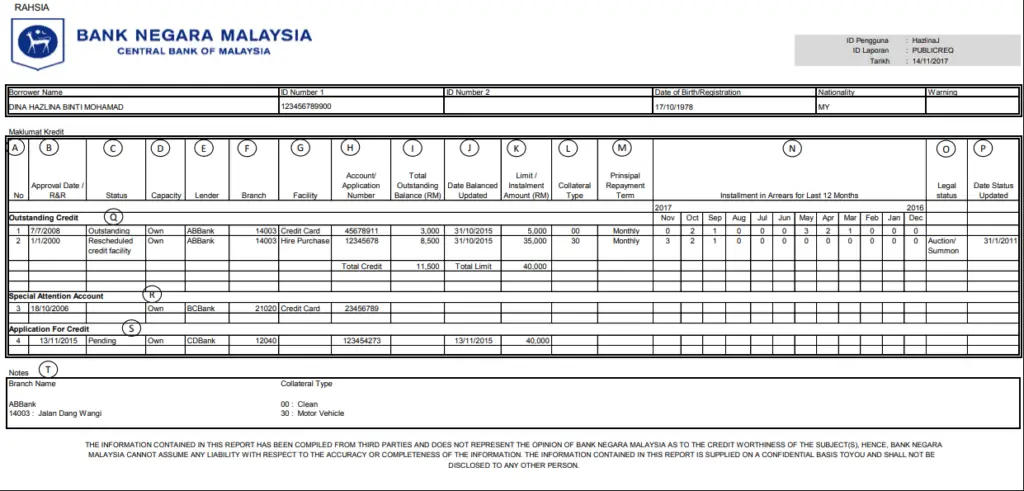

Maklumat Rujukan Kredit Pusat (CCRIS) menyediakan laporan kredit dan dikendalikan oleh Biro Kredit Bank Negara Malaysia. Jadi pada dasarnya, CCRIS mengumpulkan maklumat kredit dari penyedia perkhidmatan kewangan di Malaysia seperti bank. Antara maklumat yang terdapat dalam laporan kredit dari CCRIS adalah:

- Kredit tertunggak

- Akaun perhatian khusus, yang merupakan kemudahan kredit di bawah pengawasan institusi kewangan yang ketat

- Permohonan kredit dalam 12 bulan sebelumnya yang telah diluluskan atau belum selesai.

Perlu juga diperhatikan bahawa CCRIS tidak hanya mengandungi maklumat kredit negatif seseorang, tetapi ia juga akan menunjukkan maklumat positif seperti kelulusan kredit anda dan sejarah pembayaran positif.

Tanggapan kebanyakan orang yang salah adalah mereka berpendapat bahawa CCRIS akan menyenarai hitamkan anda sekiranya anda mempunyai corak pembayaran yang buruk.

Walau bagaimanapun, CCRIS hanya memberi data fakta yang kemudian akan digunakan oleh institusi kewangan yang memerlukan data anda.

Anda boleh dapatkan salinan laporan kredit CCRIS dari Bank Negara, tetapi anda sendiri yang boleh aksesnya, bukanlah orang lain. Anda perlu membawa MyKad dan dokumen-dokumen sokongan yang lain untuk mengesahkan identiti diri. Laporan kredit kemudian akan dikeluarkan di ibu pejabat Bank Negara Malaysia dan cawangannya.

Apa Itu CTOS?

CTOS adalah sebuah syarikat swasta yang menyediakan laporan kredit dan digunakan secara meluas oleh institusi kewangan di negara kita. Ia bertujuan untuk menentukan kelayakan kredit pemohon selain menggunakan CCRIS. Biasanya, institusi kewangan menggunakan lebih daripada satu laporan kredit untuk menentukan ketelusan kredit pemohon.

Sekiranya anda tertanya-tanya dari mana CTOS memperoleh semua maklumat, mereka mengumpulkan maklumat berkaitan kredit dari pelbagai sumber awam seperti:

- Jabatan Pendaftaran Negara

- Jabatan Insolvensi Malaysia

- Suruhanjaya Syarikat Malaysia (SSM)

- Penerbitan prosiding undang-undang dan pemberitahuan di surat khabar dan warta kerajaan.

Jenis maklumat berkaitan kredit yang akan dimasukkan dalam laporan kredit dari CTOS akan merangkumi kebankrapan, tindakan undang-undang bahkan status kes. Ia juga akan memperincikan pendedahan perniagaan individu, pemilikan perniagaan dan pengarah, jika ada.

Sama seperti CCRIS, CTOS juga tidak akan memberikan komen, pendapat atau senarai hitam mengenai mana-mana individu.

Cara Dapatkan Laporan CTOS

Laporan kredit dengan CTOS ini boleh didapatkan melalui aplikasi MyCTOS pada telefon pintar anda. Mula-mula anda harus mendaftar di aplikasi tersebut untuk mendapatkan ID pengguna CTOS. Setelah ID anda diaktifkan, anda dapat mengakses laporan kredit dari MyCTOS pada bila-bila masa melalui internet dan juga melalui aplikasi CTOS.

Beza Di Antara CCRIS Dan CTOS

CCRIS dan CTOS adalah beberapa syarat penting yang sering disebut semasa proses permohonan pinjaman dan pembiayaan. Walau bagaimanapun, ramai yang masih tidak jelas beza antara CCRIS dan CTOS.

- Pengurusan

Beza CCRIS dan CTOS adalah dari segi pengurusan. Seperti yang kita ketahui pada pengenalan apa itu CCRIS dan CTOS diatas, ia diuruskan oleh badan yang berbeza.

Beza CCRIS dan CTOS dari segi pengurusan adalah. CCRIS diuruskan oleh pihak Bank Negara Malaysia manakala CTOS diuruskan oleh syarikat swasta.

2. Informasi Atau Maklumat

Kedua, dari segi informasi juga menunjukkan perbezaan antara CCRIS dan CTOS. CCRIS memberi informasi mengenai status pinjaman bank. CTOS pula akan berikan informasi mengenai bayaran pinjaman tertunggak.

3. Objektif Atau Tujuan

Ketiga, beza CCRIS dan CTOS adalah dari segi tujuan atau objektif utama kedua-dua pihak. Untuk pengetahuan anda, objektif utama CCRIS adalah untuk mengesan tingkah laku peminjam untuk membayar balik pinjaman mereka.

Tujuan utama CTOS pula adalah memberi laporan mengenai kesihatan kredit peribadi individu.

4. Sejarah Kredit

Beza CCRIS dan CTOS yang terakhir adalah dari segi sejarah kredit masing-masing. Sejarah CCRIS akan direkodkan selama 12 bulan kecuali akaun yang mendapat perhatian khusus. Manakala sejarah CTOS pula rekodnya akan disimpan untuk selama-lamanya dan tidak terhad rekodnya.

Kesan Jika Tersalah Langkah

Ramai yang beranggapan bahawa CCRIS dan CTOS hanya mengumpulkan maklumat pinjaman sahaja. Namun, tahukah anda, apa kesannya jika tersalah langkah?

Pertama sekali, ia boleh menjejaskan permohonan pinjaman yang anda mohon sekiranya mempunyai rekod yang buruk dalam menyelesaikan hutang terdahulu.

Kedua, ia akan menjejaskan perjalanan anda ke luar negara sekiranya mempunyai banyak hutang ataupun muflis. Jadi, anda tidak akan dibenarkan untuk ke luar negara kerana nama telah disenarai hitamkan.

Ketiga, nama anda juga tidak akan diluluskan oleh pihak bank untuk membuat sebarang pinjaman jika prestasi anda tidak bagus dalam melunaskan hutang terdahulu.

Itulah dia beza ccris dan ctos serta kesannya jika tersalah langkah. Jom baca juga kerja sesuai untuk orang tua, pencen nak buat apa, cara simpan duit gaji rm1000 dan cheklist perancangan perkahwinan.

Rujukan

- Salah faham CCRIS timbulkan masalah https://www.bharian.com.my/node/179437

- CTOS dan CCRIS – Segalanya yang anda perlu tahu https://pinjamanperibadibank.com/ctos-dan-ccris/

- What is a CTOS & CCRIS report and what’s their difference?https://www.comparehero.my/banking-finance/articles/difference-between-ccris-ctos