10 Perkara Anda Kena Tahu Jika Ingin Membeli Rumah

Memiliki rumah sendiri pasti menjadi impian setiap orang. Impian tanpa tindakan tidak akan membuahkan apa-apa hasil. Bank akan tapis dan bagi pembiayaan…

Memiliki rumah sendiri pasti menjadi impian setiap orang. Impian tanpa tindakan tidak akan membuahkan apa-apa hasil. Bank akan tapis dan bagi pembiayaan perumahan kepada mereka yang betul-betul layak. Hanya mereka yang berkemampuan bayar balik, berdisiplin dan komitmen saja yang bank akan beri pembiayaan perumahan. Jadi, tunggu apa lagi? Ayuh belajar ilmu hartanah. Post yang panjang ini. Baik anda kongsikan untuk rujukan anda nanti.

10 Perkara Yang Anda Kena Tahu Jika Ingin Membeli Rumah

Imej via Financebuddha

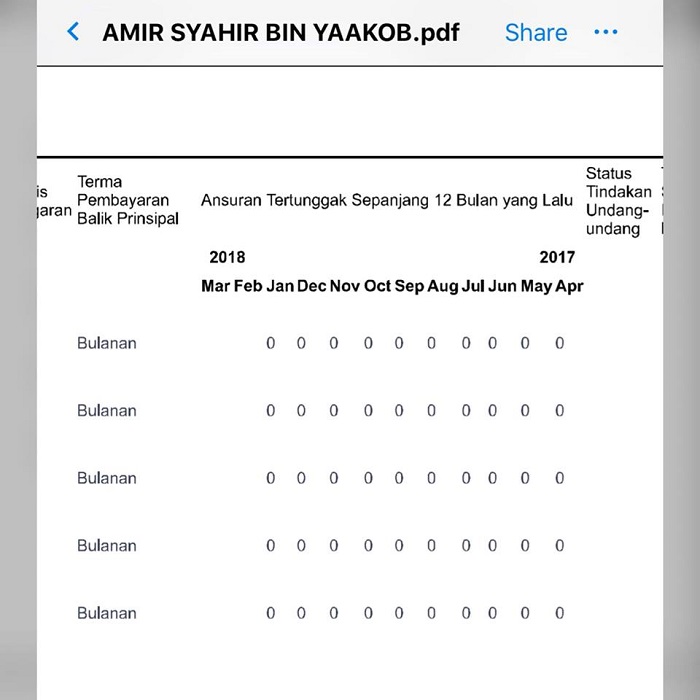

1. Tambahkan Ilmu Belajar tentang ilmu hartanah sedikit sebanyak. Jangan berkira keluarkan sedikit wang demi ilmu hartanah. Belanja makwe tiket wayang boleh, beli buku kemain berkira. Tak ada ilmu, duit deposit boleh hangus jika pembiayaan perumahan tidak diluluskan. Tak ada ilmu, pembiayaan perumahan mudah ditolak. Jadi, ilmu itu penting. 2. Duit Pendahuluan Mahu beli rumah mesti ada duit pendahuluan. Takkan beli guna senyuman menawan saja. Selalunya, 10% duit pendahuluan diperlukan untuk membeli rumah. Jadi, anda kena letak bajet dalam 15%. Kos guaman, kos duti setem kena kira juga. Jadi, tak reti-reti nak mulakan menyimpan 10% daripada pendapatan? 3. Baiki Laporan CCRIS Semak laporan CCRIS anda jika ada hutang dengan pihak bank. Pastikan laporan CCRIS anda cun melecun dengan nombor 000 saja. Yang tak ada laporan CCRIS, elok bagi ada dulu. Paling senang mohon kad kredit ataupun buat ASB Financing. Sudah ada laporan CCRIS boleh terminate jika ia mengganggu DSR. Kenapa perlu cipta rekod CCRIS? Bank tak kenal anda siapa. Dengan rekod CCRIS, bank dapat menilai karektor pembayaran balik anda. Adakah anda seorang yang berdisiplin ataupun culas.

Imej via Facebook

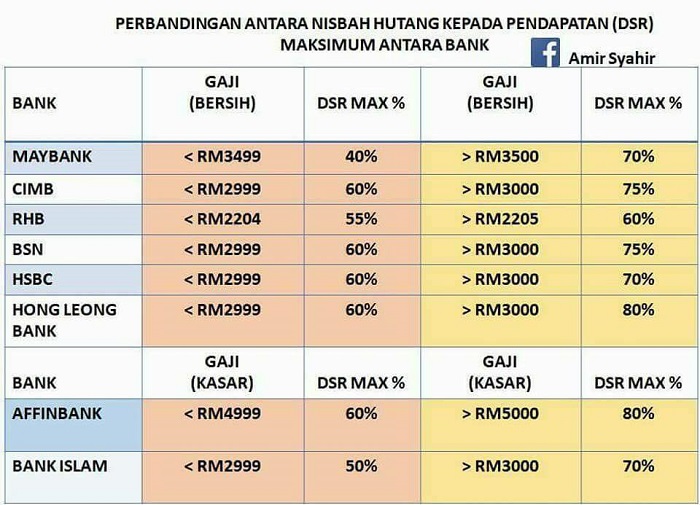

Cara semak CCRIS atas talian secara percuma di sini : 4. Bajet Kaji dulu kemampuan ekonomi anda. Boleh walk in ke bank untuk tahu kelayakan pembiayaan perumahan. Nak senang untuk tahu kelayakan pembiayaan perumahan secara anggaran boleh lihat di sini. 9 cara nak kumpulkan deposit rumah boleh baca di sini. 5. Nisbah Hutang Kepada Pendapatan @ DSR (Debt Service Ratio) Perkara asas ini anda perlu tahu. Bank akan tengok DSR anda untuk meluluskan permohonan pembiayaan perumahan. Pastikan DSR anda tidak melebihi 70%.

Imej via Facebook

6. Periksa Lokasi Lokasi yang bagus, harga pun bagus juga. Tapi ada rumah apartmen, rumah lelong yang harga masih mampu milik untuk dibuat pelaburan hartanah. Antara lokasi yang bagus adalah lokasi yang mempunyai ;

- Kemudahan asas : sekolah, hospital, taman rekreasi, bank, dan sebagainya.

- Kemudahan pengangkutan awam.

Tapi cukuplah anda tahu lokasi yang rumah yang ingin dibeli itu bebas daripada bencana alam seperti banjir ataupun selalu hadapi masalah tiada bekalan air. 7. Tahu Jenis Hartanah

- Rumah bertanah - harga lebih tinggi, nilai pasaran rumah cepat meningkat.

- Rumah bertingkat (kondominium / apartmen) - harga mampu dimiliki. Lebih kepada aliran tunai dengan bayaran penyewa.

8. Tahu Jenis Ikatan Hak Milik

- Hak milik individu - rumah bertanah.

- Hak milik Strata - rumah kondominium / apartmen.

Anda perlu tahu jenis hak milik hartanah. Ada hak milik Master yang melebihi 10 tahun menyukarkan proses pemindahan hak milik ataupun penjualan hartanah. Banyak bank sudah tidak proses pinjaman perumahan jika hartanah berstatus Master melebihi 10 tahun. Antara bank yang masih proses hartanah berstatus Master ialah;

- Affinbank

- Public Bank

- Bank Rakyat

- BSN

- Bank Islam

9. Tahu Jenis Pegangan Hak Milik a. Pegangan bebas (Freehold): hak milik kekal. Kita mempunyai hak ke atas tanah tersebut untuk selamanya. b. Pegangan pajak (Leasehold): hak milik sementara biasanya sehingga 99 tahun. Selepas tamat tempoh pajakan, hartanah tersebut perlu dipulangkan kepada pihak berkuasa, melainkan tempoh pajakan dilanjutkan dengan membuat bayaran premium. Jika hampir tamat tempoh pajakan, nilai hartanah biasanya akan menurun. 10. Tentang Pemaju Jika berminat rumah dalam pembinaan (undercon), anda perlu lihat rekod pemaju tersebut. Anda perlu mengkaji rekod pemaju dan prestasi mereka. Selidik sama ada projek terdahulu disiapkan mengikut jadual ataupun tidak. Share jika bermanfaat. Terima Kasih. Semoga ramai kawan-kawan kita dapat manfaat dan input sedikit sebanyak.